- 安い生命保険に入りたい

- 生命保険を見直しして安くしたい

- リベ大おすすめ生命保険はどうなの?

多くの方が加入されている生命保険。

多くの会社があるし、どの会社が良いのか迷ってしまいますよね?

そんな人に向け、リベ大では2社を紹介しています。

でも、リベ大がオススメしている生命保険の特徴や口コミが気になりますよね?

そこで今回は、リベ大おすすめの生命保険の口コミや評判、メリットなどを紹介します。

結論、業界最安水準でおすすめの生命保険です。

- メットライフ『スーパー割引定期保険』

→定期保険に加入したい人向け - FWD生命保険『FWD収入保障』

→収入保証保険に加入したい人向け

生命保険の種類を紹介

| 項目 | 定期保険 | 終身保険 | 収入保障保険 |

| 保険期間 | 一定期間 | 一生涯 | 一定期間 |

| 払込期間 | 保険期間と同じ | 一生涯や一定期間など | 保険期間と同じ |

| 保険料 | |||

| 保険金の変動 | |||

| 保険金の受け取り | 一括が多い | 一括が多い | 分割が多い |

| 目的 | 教育費など大きな費用 | 葬儀代など | 生活費など日々の費用 |

様々な会社が生命保険を出していますが、主に3種類の生命保険があります。

それぞれ特徴を紹介します。

定期保険

定期保険は、名前の通り、期間が決まっている生命保険です。

たとえば、「60歳までの保証」と保険期間を決めることができます。

また、保険金も一括で全額受け取るのが一般的です。

- 保険期間が決まっている

- 保険金は一括で全額受け取る

- 保険料は安めで一定

- 目的は、子供の教育費など大きな出費

終身保険

次に終身保険ですが、定期とは反対に期間が決まっていない保険です。

つまり加入者が亡くなるまで保証期間が続きます。

それ以外は定期保険と同様の内容です。

目的としては、葬儀代やお墓代などのために加入する方が多いです。

だたし、リベ大ではおすすめしていません。

そういったお金は貯金で賄うべきと考えています。

- 加入者が死亡するまで保証

- 保険金は一括で全額受け取る

- 保険料は高めで一定

- 目的は、葬儀代やお墓代

- リベ大ではおすすめしてない

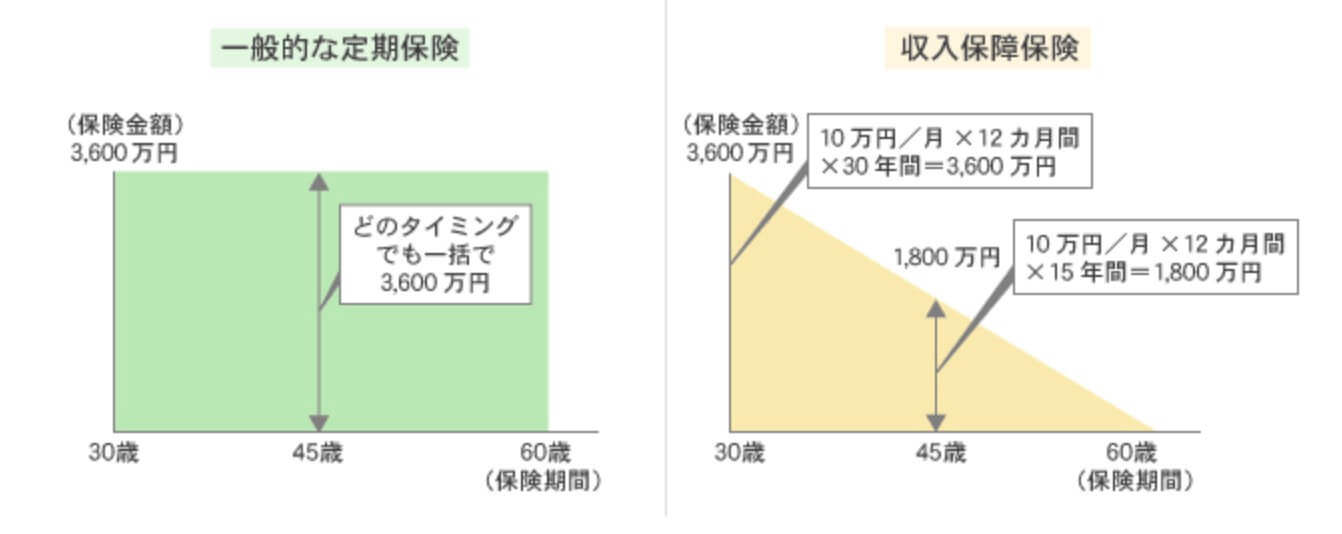

収入保障保険

収入保障保険は、遺族が定期的に保険金をもらえる保険です。

- 期間が決まっている

- 保険金は定期的に受け取る

- 保険料は安めで一定

- 目的は、生活費などの日々の費用

特徴的なのが、保険金が定期的に受け取れ、時間が経過に伴い保険金額が減少します。

イメージは下記の通りです。

これは「歳を取れば取るほど、必要な保証金額が減っていく」という考えで設計されているためです。

確かに子供がいる家庭では1歳の時と18歳の時ではその後にかかる生活費は全然違いますからね。

【定期保険】メットライフ生命『スーパー割引定期保険』

定期保険のおすすめはメットライフ生命の「スーパー割引定期保険」です。

この商品は、健康状態によって割引されるのが特徴で、健康優良体であれば保険料は最安値。

健康状態が良く、保険料を抑えたい人におすすめの保険です。

また、健康相談ができる健康生活サポートダイアルがあり、24時間対応してくれます。

医師が常駐し、看護師や保健師が対応してくれますので、安心して相談ができるのが嬉しいですね。

| 運営会社 | メットライフ生命保険株式会社 |

| サービス開始 | 1954年 |

| 特徴 | ・保険料が最安値 ・健康であれば最大54%割引 ・健康相談ができる ・選択可能な支払い方法 |

| 設定可能金額 | ・500〜3,000万円 |

| その他 | ・日本初の外資系保険会社 |

| 公式HP | メットライフ生命株式会社 |

他社との保険料の比較

スーパー割引定期保険は、定期保険では最安値と紹介しました。

ですが、実際に比較するとどうなのか、気になりますよね?

そこで、ここからは比較結果を紹介します。

保険金:500万円の場合

保険金:500万円の場合は以下の通りです。

スーパー割引定期保険が最安値となりました。

非喫煙の健康優良体であることが前提ですが、少しでも安いとありがたいですよね。

| 順位 | 保険会社 | 商品名 | 月額保険料 |

| 1 | メットライフ生命 | スーパー割引定期保険 | 715円 |

| 2 | ネオファースト生命 | ネオde定期 | 735円 |

| 3 | オリックス生命 | Bridge | 765円 |

| 4 | メディケア生命 | メディフィット定期 | 772円 |

| 5 | SBI生命 | クイック定期Neo | 780円 |

保険金:1,000万円の場合

続いて保険金1,000万円の場合です。

この場合もメットライフ生命が最安値です。

健康体であれば、最安値であることは間違いないと言えますね。

| 順位 | 保険会社 | 商品名 | 月額保険料 |

| 1 | メットライフ生命 | スーパー割引定期保険 | 1,110円 |

| 2 | 楽天生命 | スーパー定期保険 | 1,220円 |

| 3 | ネオファースト生命 | ネオde定期 | 1,270円 |

| 4 | オリックス生命 | Bridge | 1,282円 |

| 5 | メディケア生命 | メディフィット定期 | 1,294円 |

メットライフ生命の評判・口コミを紹介

メットライフ生命が最安値と紹介しましたが、利用者の口コミはどうでしょうか?

ここからは、Twitterの投稿を通して口コミを紹介します。

良い点も悪い点も両方とも紹介しますので、ぜひチェックしてくださいね。

悪い評判・口コミ

まずは悪い口コミから紹介します。

- システムが複雑

- 非喫煙健康優良体にならなかった

- サイトが使いづらい

- システムが複雑

- 非喫煙健康優良体にならなかった

- 電話営業がある

- サイトが使いづらい

といった口コミが見つかりました。

スーパー割引定期保険に関して言えば、選択する箇所は

- 保険金の金額

- 保険料の支払い方法

ぐらいです。

個人差はあるかもしれませんが、そこまで複雑なシステムとは思えません。

また、断っても電話営業があるようです。

しつこいこともあるそうなので、要注意ですね。

良い評判・口コミ

次に良い評判・口コミです。

- 保険料が安い

- 保険金の振り込みが早かった

- 健康相談ダイヤルの対応が良かった

- 保険料が安い

- 保険金の振り込みが早かった

- 申し込み資料がわかりやすかった

- 健康相談ダイヤルの対応が良かった

といった口コミが見つかりました。

特に安さを賞賛する口コミは複数見つかりました。

料金の比較でも紹介した通り安さは間違いありません。

また、独自サービスの健康相談ダイヤルの対応が良かったとの口コミも見つかりました。

24時間対応で看護師、保健師が常駐しているのでいざという時に助かりますよね。

メリットとデメリットを紹介!

ここからはライフメット生命のメリットとデメリットを紹介します。

悪い点も理解した上で、申し込みしてくださいね。

メリット

まずはメリットを紹介します。

- 健康であれば保険料が最安値

- 24時間対応の健康生活サポートダイヤル

一番のメリットは保険料の安さです。

下記の問いに答えて非喫煙健康優良体と認められれば、保険料は54%割引に!

他社と比べても最安値になります。

掛け捨ての生命保険なので、1円でも安くしたいですね。

- 年齢、性別

- 喫煙者か否か(過去2年間)

- 体重、身長

- 血圧

また、口コミで紹介した通り24時間対応の健康生活サポートダイアルがあります。

看護師、もしくは保健師が対応してくれるので、細かな相談も可能。

小さな子供の深夜の発熱にも対応できるので、心強いサービスです。

デメリット

次にデメリットを紹介します。

- 喫煙者、健康体でないと割高の可能性

- 保険金が3,000万円まで

保険料が最安と紹介しましたが、非喫煙優良体の場合のみです。

- 喫煙者

- メタボ

- 高血圧

これらに該当する人は割引を受けられずに割高になる可能性があります。

そのため、これらに該当する場合は他の生命保険も検討すると良いでしょう。

また、保険金が3,000万円までしか掛けられません。

小さなお子さんがいるご家庭の場合は、足りない場合もあるかと思います。

そのため、

- 定期保険は、学費のため

- 収入保障保険は、生活費のため

など、目的別に使い分けると良いです。

【収入保障保険】FWD生命保険『FWD収入保障』

オススメの収入保障保険はFWD生命保険の「FWD収入保障」です。

FWD生命保険も健康体であれば割引が適用されるのが特徴です。

健康体であれば、保険料は最安水準。

メディアからも注目され、オリコンや価格.comでも満足度1位を獲得しています。

また、以前は対面申し込みのみでしたが、2021年からネット申し込みが可能に。

さらに利用しやすくなりました。

| 運営会社 | FWD生命保険株式会社 |

| サービス開始 | 1996年 |

| 特徴 | ・保険料が最安値 ・保険期間が80歳まで |

| 設定可能金額 | ・5〜35万円 |

| その他 | ・オリコン顧客満足度1位 ・価格.com 保険アワード1位 |

| 公式HP | FWD生命保険 |

他社との保険料の比較

FWD生命保険が最安水準と紹介しましたが、実際に見積もりしてみました。

結果は以下の通り、FWD生命保険が最安となりました。

掛け捨ての保険になるので、1円でも安いと助かりますよね。

| 順位 | 保険会社 | 商品名 | 月額保険料 |

| 1 | FWD生命保険 | FWD収入保障 | 1,707円 |

| 2 | ネオファースト生命 | ネオdeしゅうほ | 1,734円 |

| 3 | メディケア生命 | メディフィット収入保障 | 1,815円 |

| 4 | 東京海上日動 あんしん生命 | 家計保障 定期保険NEO | 1,930円 |

| 5 | アクサダイレクト生命 | 収入保障2 | 2,560円 |

FWD収入保障の評判・口コミを紹介

次にFWD収入保障の口コミについて紹介します。

悪い口コミもきちんと紹介しますので、ぜひチェックしてくださいね。

悪い評判・口コミ

まずは悪い口コミを紹介します。

- コールセンターに繋がらない

- 保険金が降りるのが遅い

- コールセンターに繋がらない

- 保険金が下りるのが遅い

といった口コミが見つかりました。

コールセンターにつながりにくいとの口コミが複数ありました。

また、保険金が下りるのが遅いという口コミも。

しかし、全体的にネガティブな口コミはあまり見つかりませんでした。

オリコンの顧客満足度1位を獲得している通り、サービスの良さが現れていると言えます。

良い評判・口コミ

次に良い口コミを紹介します。

- 保険料が安い

- 顧客満足度が高い

- 配偶者同時災害死亡時割増特則が無料

- 生活支援特則がつけられる

- 保険料が安い

- 顧客満足度が高い

- 配偶者同時災害死亡時割増特則が無料

- 生活支援特則がつけられる

といった口コミが見つかりました。

特に安さに対する口コミは多く見つかりましたね。

料金の比較でも紹介した通り、FWD収入保障は最安値です。

少しでも安くしたいという方にはピッタリな保険です。

また、

- 夫婦が亡くなった際に保険金が増額される「配偶者同時災害死亡時割増特則」

- 身体障害者手帳などの対象になった場合に保険金が支払われる「生活支援特則」

といったオプションも評判が良かったです。

やはり顧客満足度1位を獲得しているだけあって、安さも内容も充実している保険と言えます。

メリットとデメリットを紹介!

次にFWDのメリットとデメリットについて紹介します。

メリット

まずはメリットは以下の通りです。

- 料金が安い

- 配偶者同時災害死亡時割増特則が無料

- 「生活支援特則」を追加できる

一番のメリットは保険金が安いことです。

内容が十分であれば、掛け捨ての生命保険は安ければ安い方が良いです。

そのため、最安値であるFWDは料金だけでも魅力的です。

また、無料でつけられる「配偶者同時災害死亡時割増特則」もとても評判が良いです。

もしも夫婦ともに亡くなったら残された家族への負担は計り知れません。

可能性はかなり低いですが、非常にありがたいオプションです。

- 配偶者同時災害死亡時割増特則(無料)

→夫婦ともに亡くなった場合、保険金を上乗せする - 生活支援特則

→1~4級の身体障害者手帳が交付

or

要介護1以上に認定される

上記のいずれかで保険金が支給される

デメリット

デメリットは、

- 喫煙者(過去1年間)

- 高血圧

- 太り過ぎ、痩せすぎ

に該当すると保険料が高くなることです。

あくまでも最安値は、健康な人に限ってになります。

該当する人は他の保険と比較して、加入する保険を決めましょう。

リベ大おすすめの生命保険料を抑える方法

ここからは生命保険料を抑える方法を紹介します。

ステップは下記の3つです。

順に説明します。

①亡くなったらもらえるお金を把握

まずは亡くなったら受け取れる金額を試算しましょう。

亡くなると受け取れる主なお金は以下の通り。

遺族年金と死亡退職金を足した額を計算しましょう。

遺族年金

遺族年金は、遺族厚生年金と遺族基礎年金の2つから構成されています。

もらえる金額は下記のとおり。

月収35万円の人で4人家族(子供2人)であれば、おおよそ15万円もらうことができます。

死亡退職金

死亡退職金は「本来退職時に受け取るはずだった退職金」のことで、遺族に支給されます。

金額は会社によって差があり、数百万円から多いと2,000万円程度になります。

②生活に必要なお金を計算する

次に生活に必要なお金を計算します。

これも家庭によって大きく異なると思いますが、大きい項目は下記の通りです。

- 住居費

- 食費

- ローン(住宅や車など)

- 教育費(高校や大学進学)

生活スタイルや子供の有無によっても大きく異なります。

また、想定外の出費が発生する可能性もあるので、多めに見積もると良いです。

計算するのが難しいという方は、これを機に家計簿をつけると良いかもしれません。

生活費全体が把握できますし、節約のきっかけにもなるので、オススメですよ。

①と②の差額を算出する=必要な保険金

①と②の金額が計算できたら、差額を出しましょう。

その差額が必要な保険料になります。

また、まとまったお金が一時的に必要なのか、それとも日々の生活費を補填したいのか、確認しましょう。

それに伴って、

- 定期保険で備えるべきか

- 収入保障保険で備えるべきか

が変わります。

必要なお金に伴う、保険の使い分けは以下の通り。

賢く保険に入って、万が一に備えてくださいね。

- 定期保険

→継続してかかる費用(生活費など) - 収入保障保険

→一時的な大きな費用(教育費など)

メットライフ生命もFWD生命もどちらもオススメ!

今回は、リベ大オススメの生命保険として、メットライフ生命とFWD生命を紹介しました。

どちらも業界最安値で、掛け捨て保険としてオススメできる保険です。

ただし、どちらの保険も健康優良体である必要があるので、日々の生活には気を付ける必要があります。

また、保険の使い分けとしては、下記の通り。

- 定期保険

→継続してかかる費用(生活費など) - 収入保障保険

→一時的な大きな費用(教育費など)

今回紹介した保険をうまく活用して、保険料を抑えてくださいね。

そして万が一に備えて、家族の生活を守りましょう。

最後までお読みいただきありがとうございました。

本サイト『リベ大の歩き方』では、リベ大で生活を良くするための情報を発信しています。

よければ他の記事も参考にし、より自由に自分らしい生活を送るために活用してください。