- 長期間働けなくなるのが心配

- 働けない状態に備える保険はある?

誰しもが病気や怪我で長期間働けなることを心配したことがあると思います。

基本的に公的保障からも手当が支給されますが、

「お金が足りるのか、心配」

という方もいるのではないでしょうか?

そういうときに備えるのが、民間の就業不能保険です。

そこで今回は、リベ大おすすめの就業不能保険について取り上げ、他社と比較などを紹介します。

結論、リベ大おすすめのアクサダイレクトは保証面も価格面も良い保険です。

気になる人は、記事を読み進めてくださいね。

- リベ大では自営業者のみ加入を推奨しています。

※会社員や公務員は不要。

就業不能保険とは???

就業不能保険とは、長期間働けなくなったときに保険金が出る保険のことです。

会社員や公務員であれば、傷病手当金が出ますが、それでも普段の収入よりは減ります。

また自営業者の場合は支給される手当金が、かなり限定的です。

そういった長期間働けなくなるリスクに備えて加入する保険です。

そもそも長期間働けなくなるとどうなる?

そもそも長期間働けなくなるとどうなるのでしょうか?

会社員・公務員の場合とフリーランス・自営業者に分けて説明します。

会社員・公務員の場合

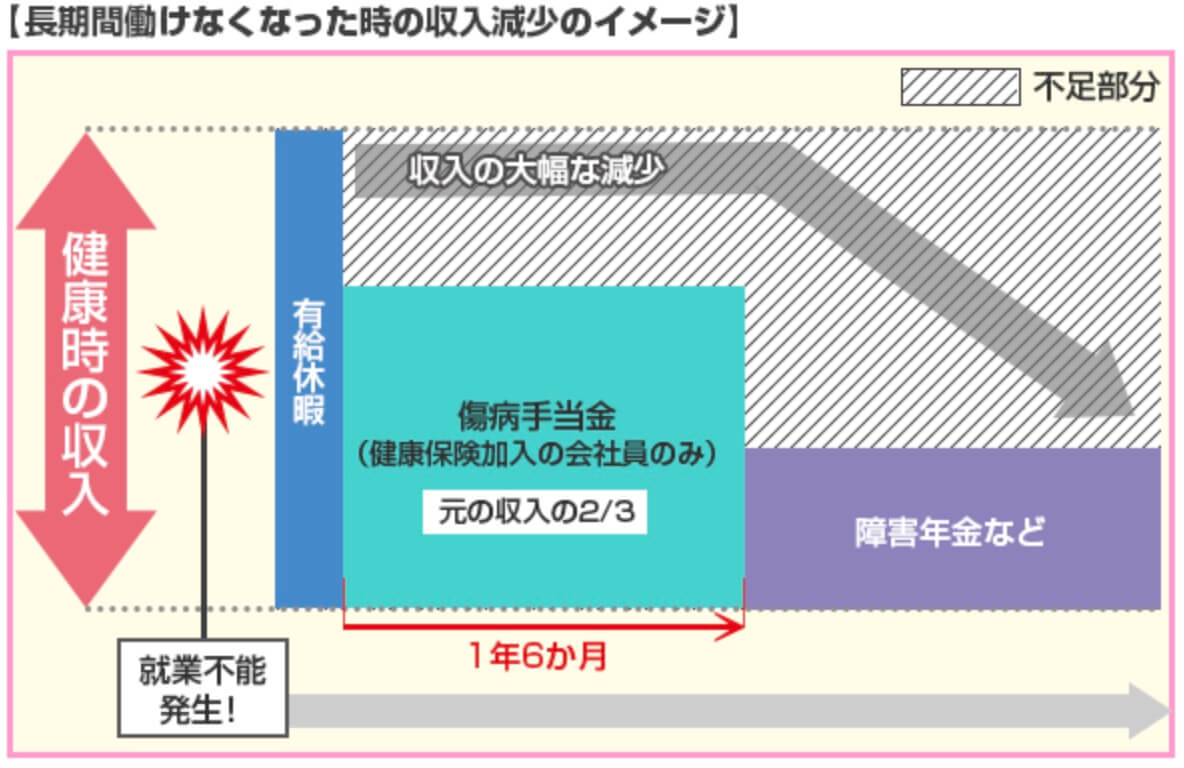

会社員、公務員の場合は、公的な保障が手厚いです。

まず傷病手当が支給されます。

傷病手当は、

- 金額が、働いていた時の2/3

- 期間が、1年6ヶ月間

も支給されます。

イメージとしては、下記の表の通り。

1年6ヶ月の後は、対象となれば障害年金が支給されます。

傷病手当だけでも1年6ヶ月支給されますので、かなり手厚いと言えますね。

フリーランス・自営業者の場合

一方でフリーランス・自営業の場合は傷病手当金は出ません。

また、障害年金は

- 障害厚生年金

- 障害基礎年金

と2種類ありますが、両方がもらえる会社員とは違い、障害基礎年金しかもらえません。

そのため、障害年金に関しても会社員と比べると50〜100万円程度少なくなります。

結果として自分で備える必要があります。

- 傷病手当金が出ない

→働けなくなって1年6ヶ月は何も出ない - 障害厚生年金が出ない

→会社員に比べ50〜100万円ほど少ない

就業不能保険に入るなら精神疾患を対象に

公的保証が薄いフリーランスは、就業不能保険等で備える必要があります。

もし就業不能保険に入る場合、精神疾患が対象になる保険を選ぶように注意してください。

あまり知られていませんが、働けなくなる理由の1位が精神疾患によるものです。

ですので、精神疾患がカバーされる保険に入りましょう。

- 精神疾患(うつ病、統合失調症)

- 神経系疾患(睡眠障害、てんかん)

- 消化器系疾患

【リベ大おすすめ】就業不能保険「働けないときの安心」

リベ大おすすめの就業不能保険は、アクサダイレクト「働けないときの安心」です。

シンプルな商品設計と料金が安く、人気を集めています。

入院等の条件付きではありますが、精神疾患も対象になり、最大で18回の保険金が出ます。

金額も5〜50万円と幅広く、さまざまな人に対応しています。

| 運営会社 | アクサダイレクト生命保険株式会社 |

| サービス開始 | 2006年 |

| 特徴 | ・シンプルな商品設計 ・保険料の安さ ・5〜50万円まで幅広い保証 |

| その他 | ・健康相談が24時間可能 |

| 公式HP | 働けないときの安心 |

他社と比較すると

精神疾患をカバーしている他社の保険と比較しました。

結果は下記の通り。

アクサダイレクトは条件と価格のバランスが良いです。

ただし、最安値ではありませんでした。

一方で最安値のSBIの場合、障害保証はなく、怪我や病気の治療が前提です。

「脊髄損傷で半身不随になった」

などの場合は、治療中は保証対象になっても、治療終了後は保証対象になりません。

そのため、障害保証のあるアクサダイレクトの方が手厚い保証となります。

結論、アクサダイレクトが価格と保証内容の両方を考えても良いと言えます。

「働けないときの安心」のメリット、デメリット

ここからは働けないときの安心のメリットとデメリットを紹介します。

メリット

まずメリットは以下の通り。

- シンプルかつ保険料が安い

- 主婦/主夫も加入可能

- 障害補償あり

一番のメリットは、シンプルな保険設計で保険料が安いことです。

申し込みもシンプルで、入力するのは年齢や給付金月額など数箇所です。

特に保証内容のオプションがないので、内容で迷うことはありません。

申し込みで入力する項目

・生年月日、性別

・職業、年収

・給付金月額

・保険期間

・給付金の受け取り方

また、主婦/主夫も加入可能です。

主婦が家事をできなくなると、精神的にも金銭的にも負担は増えます。

金銭的な保証があれば、家事代行などの選択肢も増えるのでありがたいですね。

デメリット

- 職業・年収で保険金上限が変わる

- 精神疾患は入院が必要

デメリットとしては、職業・年収で保険金上限が変わることです。

5〜50万円の設定が可能ですが、

- 50万円は年収900万円以上の会社員のみ

- 主婦/主夫は、5〜10万円のみ

と設定できる保険金が変わります。

また、精神疾患の対象となるのは、入院中か、入院を経て自宅療養をしている場合に限ります。

つまり入院が必須条件。

通院しているだけでは対象にならないので、少し厳しい条件になります。

就業不能保険に加入するときの注意点

ここからは就業不能保険に加入する際の注意点を紹介します。

余計な保険料を支払わないようにしっかりチェックしてくださいね。

精神疾患が対象になるものを選ぶ

まず、精神疾患が対象になるものを選びましょう。

冒頭で紹介した通り、働けなくなる理由の1位は精神疾患です。

1位なのにカバーされない保険に入ってもあまり意味がありません。

就業不能保険の多くは精神疾患を対象としていないので、事前に確認するようにしましょう。

フリーランス以外の人は必要ない

会社員・公務員は、公的保証が手厚いです。

1年半は公的保証を受けることができます。

そのため、フリーランス・自営業の方のみ加入を検討しましょう。

可能な限り余計な保険には入らないようにしましょうね。

オプションの医療保険やガン保険は不要

就業不能保険の中には、オプションで医療保険が設定されているものがあります。

ただし、内容が薄かったり、別の医療保険と重複するものが多いです。

そもそも医療費に関しては高額医療費制度があるため、医療保険は不要と考えています。

安易にオプションで加入しないように注意しましょう。

- 医療費の自己負担額が高額になった場合、一定の金額を超えた分が、あとで払い戻される制度

※出所:協会けんぽ - 年収にもよるが、おおよそ10万円/月程度の自己負担で済む

働けないときの安心は保障内容と保険料のバランスが良い保険

今回は、アクサダイレクトの「働けないときの安心」を紹介しました。

働けないときの安心は

- シンプルな商品設計と保険料の安さ

- 主夫/主婦も加入可能

- 障害保証も対象

といった特徴があります。

他社と比較しても最安クラスで保証範囲も広いです。

就業不能保険としてはとても良い商品です。

ただし、就業不能となっても公務員や会社員は手厚い保証があります。

そのため、基本的にフリーランスや自営業の方は加入を検討してみてくださいね。

万が一に備えて、日々の生活を守りましょう。

最後までお読みいただきありがとうございました。

本サイト『リベ大の歩き方』では、リベ大で生活を良くするための情報を発信しています。

よければ他の記事も参考にし、より自由に自分らしい生活を送るために活用してください。